El reciente repunte de los tipos hipotecarios y del euríbor ha vuelto a situar el coste de las hipotecas en el centro del debate económico. Sin embargo, desde ADICAE Murcia consideramos que el verdadero problema no es únicamente cuánto cuesta hoy financiar una vivienda, sino que cada vez resulta más difícil acceder a ella sin asumir un endeudamiento elevado durante décadas.

Los últimos datos publicados por el Instituto Nacional de Estadística (INE) muestran que el importe medio de las nuevas hipotecas sobre vivienda alcanzó en marzo de 2026 los 174.132 euros, un 10,1% más que un año antes. Al mismo tiempo, el tipo de interés medio de las nuevas operaciones se situó en el 2,84%, mientras que el plazo medio de devolución continúa rondando los 25 años.

Además, el mercado hipotecario mantiene una elevada actividad. En marzo se constituyeron 46.661 hipotecas sobre viviendas en España, la cifra más alta para este mes desde 2010. Sin embargo, este aumento de las operaciones no debe interpretarse automáticamente como una mejora del acceso a la vivienda. En muchos casos refleja que los consumidores se ven obligados a solicitar préstamos cada vez más elevados para poder adquirir inmuebles cuyos precios continúan creciendo por encima de la capacidad económica de numerosas familias.

Murcia: más hipotecas, pero también más esfuerzo económico

La Región de Murcia no es ajena a esta tendencia. Según los últimos datos disponibles, en marzo de 2026 se constituyeron 1.522 hipotecas sobre viviendas, un 15,1% más que en el mismo mes del año anterior. Paralelamente, las compraventas de viviendas siguen mostrando una notable actividad en la Comunidad Autónoma, reflejando una demanda que continúa siendo intensa.

No obstante, detrás de estos datos existe una realidad que preocupa a ADICAE: el acceso a la vivienda exige cada vez un mayor esfuerzo económico. El problema no es únicamente el importe de la cuota hipotecaria, sino el porcentaje creciente de los ingresos familiares que debe destinarse a la compra de una vivienda, así como la necesidad de aportar ahorros previos para afrontar la entrada y los gastos asociados a la operación.

Para muchos jóvenes, familias con rentas medias y hogares con menor capacidad de ahorro, la compra de una vivienda se ha convertido en un objetivo cada vez más difícil de alcanzar.

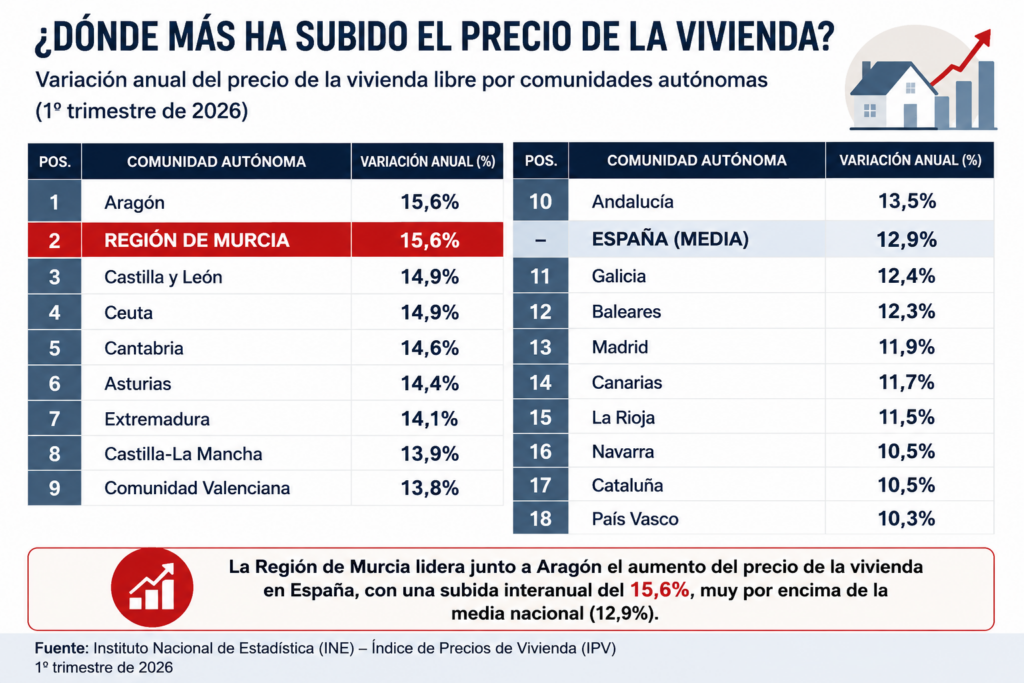

El problema de fondo sigue siendo el precio de la vivienda

Aunque los tipos hipotecarios actuales se sitúan muy por debajo de los niveles registrados antes de la crisis financiera de 2008, la realidad es que el encarecimiento de la vivienda está obligando a los consumidores a asumir deudas cada vez más elevadas y durante más tiempo.

Cuando una vivienda cuesta más, incluso pequeñas subidas de los tipos de interés tienen un impacto significativo sobre la cuota mensual y sobre la capacidad de endeudamiento de los hogares. Por ello, centrar el debate únicamente en la evolución de los tipos hipotecarios puede ocultar el verdadero problema: la creciente dificultad para acceder a una vivienda en condiciones económicamente sostenibles.

Desde ADICAE venimos advirtiendo desde hace años que el acceso a la vivienda se está convirtiendo en uno de los principales factores de desigualdad económica para las familias consumidoras.

Las lecciones de la crisis hipotecaria siguen vigentes

La experiencia acumulada durante las últimas décadas demuestra la importancia de actuar con prudencia ante decisiones financieras que pueden condicionar buena parte de la vida económica de una familia.

Las cláusulas suelo, las hipotecas multidivisa y otros productos comercializados de forma poco transparente pusieron de manifiesto los riesgos que pueden existir cuando los consumidores no reciben una información clara y comprensible.

Por ello, ADICAE recomienda comparar ofertas entre distintas entidades, analizar la TAE y no únicamente el tipo de interés anunciado, revisar detenidamente los productos vinculados y calcular si la economía familiar podría soportar futuras variaciones de los tipos de interés.

Asimismo, resulta fundamental solicitar y estudiar con detenimiento la Ficha Europea de Información Normalizada (FEIN) antes de asumir cualquier compromiso hipotecario.

Las propuestas de ADICAE

Desde ADICAE Murcia defendemos la necesidad de reforzar la transparencia en la comercialización de hipotecas, limitar las prácticas de vinculación innecesarias, impulsar una educación financiera verdaderamente independiente y fortalecer los mecanismos de protección de los consumidores frente a posibles abusos.

Pero también consideramos imprescindible actuar sobre el problema estructural que existe detrás de las cifras hipotecarias: el encarecimiento continuado de la vivienda. Sin una oferta suficiente de vivienda asequible y sin políticas públicas que favorezcan el acceso a una vivienda digna, los consumidores seguirán viéndose obligados a asumir niveles de endeudamiento cada vez mayores.

La Región de Murcia mantiene una intensa actividad inmobiliaria e hipotecaria, pero esta realidad no debe ocultar las crecientes dificultades que afrontan numerosos consumidores para acceder a una vivienda sin comprometer su estabilidad económica futura.

La evolución reciente del mercado hipotecario demuestra que el crédito continúa fluyendo. La cuestión es si ese crédito está facilitando realmente el acceso a la vivienda o si, por el contrario, está permitiendo que el esfuerzo económico exigido a las familias siga aumentando. Desde ADICAE Murcia seguiremos reclamando un mercado hipotecario transparente, competitivo y al servicio de los consumidores, así como políticas de vivienda que garanticen un acceso más justo y asequible para todos.