La banca presume de digitalización y beneficios récord, pero cada vez son más los consumidores que sienten que acceder a una oficina bancaria se ha convertido en una carrera de obstáculos. La Región de Murcia no es ajena a este problema. Aunque el Banco de España sostiene que actualmente toda la población murciana dispone de algún punto de acceso presencial a servicios financieros, la realidad es que las sucursales tradicionales continúan desapareciendo y muchos consumidores, especialmente mayores y vecinos de zonas rurales, siguen sufriendo dificultades para realizar gestiones básicas.

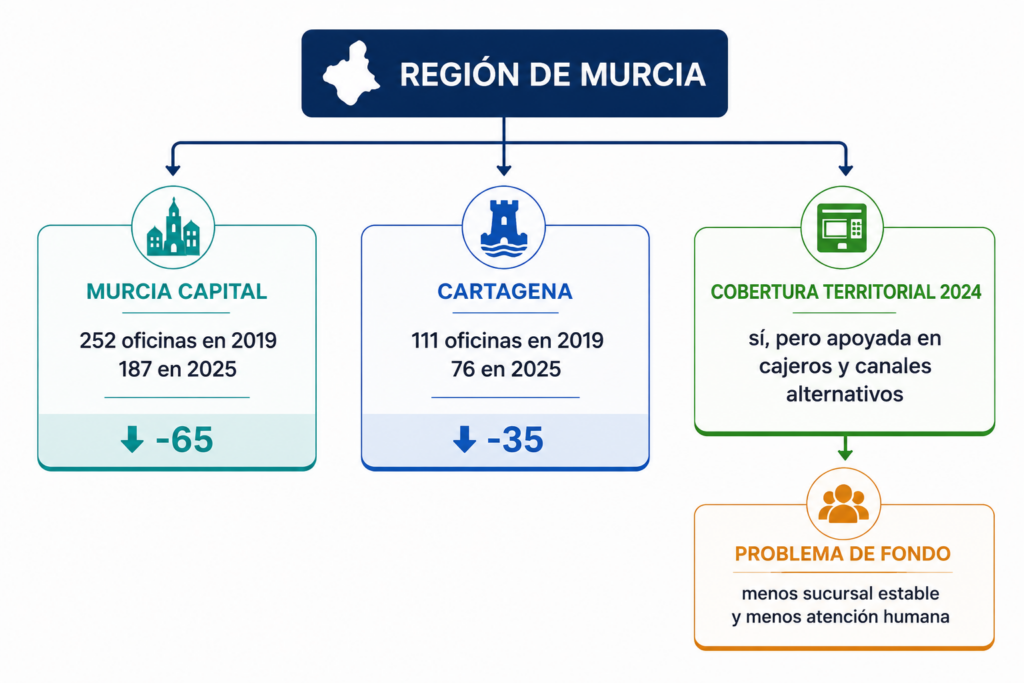

Los datos reflejan una transformación profunda del sector financiero. La gran banca española ha cerrado más de la mitad de sus oficinas en la última década, pasando de más de 18.000 sucursales en 2014 a alrededor de 9.000 en 2024. Esta reducción también se deja notar en la Región de Murcia. Según las series estadísticas oficiales elaboradas con datos del Banco de España, el municipio de Murcia ha pasado de 252 oficinas bancarias en 2019 a 187 en 2025, mientras que Cartagena ha bajado de 111 a 76 sucursales en el mismo periodo.

Desde ADICAE Murcia se advierte de que detrás de estos cierres existe una estrategia clara de reducción de costes y de traslado de servicios hacia canales digitales, obligando a muchos consumidores a operar exclusivamente por internet o aplicaciones móviles. La asociación considera que esta situación está generando una nueva forma de exclusión financiera y una brecha digital que afecta especialmente a personas mayores, consumidores vulnerables y habitantes de municipios pequeños o pedanías.

El problema no es únicamente la desaparición física de oficinas. También se han reducido plantillas, horarios de caja y atención personalizada. Cada vez resulta más frecuente encontrar oficinas donde determinadas operaciones solo pueden realizarse con cita previa, mediante cajeros automáticos o directamente desde el teléfono móvil. Para muchos consumidores esto supone una barrera real para acceder a su propio dinero o comprender productos y operaciones bancarias.

Además, el propio Banco de España reconoce que el efectivo sigue siendo esencial para buena parte de la población. Entre las personas mayores de 64 años continúa siendo el principal medio de pago. Sin embargo, las soluciones alternativas implantadas por la banca, como ofibuses, agentes financieros o servicios a través de Correos, siguen teniendo una utilización muy limitada y no sustituyen realmente a una oficina estable con atención humana.

ADICAE Murcia considera especialmente preocupante que el cierre continuado de oficinas coincida con la entrada en vigor de la nueva Ley 10/2025 de servicios de atención a la clientela, que obliga a las entidades financieras a ofrecer atención prioritaria y personalizada a personas mayores o con discapacidad. La asociación recuerda que esta atención presencial resulta muy difícil de garantizar si las sucursales desaparecen progresivamente de barrios y municipios.

Por ello, ADICAE Murcia reclama una moratoria en el cierre de oficinas bancarias (suspensión temporal de la clausura de sucursales), especialmente en zonas rurales y barrios vulnerables, así como medidas que garanticen un verdadero servicio financiero básico y universal. La asociación también exige que sean las propias entidades financieras quienes asuman la responsabilidad de formar y acompañar a sus clientes en el uso de servicios digitales, en lugar de trasladar ese problema a familias, ayuntamientos y asociaciones de consumidores.

Para ADICAE, avanzar tecnológicamente no puede significar abandonar a miles de consumidores. La digitalización debe convivir con una atención presencial digna, accesible y comprensible.

Lo que muestran los datos en la Región de Murcia

El último informe de inclusión financiera del Banco de España, difundido en mayo de 2026, sitúa a la Región de Murcia entre las comunidades que han eliminado la exclusión financiera territorial estricta entre 2021 y 2024: ningún residente quedaría ya sin acceso presencial a servicios bancarios si se cuentan oficinas, cajeros y canales alternativos. Al mismo tiempo, la red total de puntos de acceso habría crecido en torno a un 3% en la comunidad. Pero conviene subrayarlo: la propia explicación de ese informe precisa que la mejora no proviene de una expansión de oficinas bancarias tradicionales, sino de una reorganización del sistema y del despliegue de fórmulas sustitutivas.

Eso encaja con lo que muestran las series municipales oficiales accesibles en el portal estadístico de la Comunidad Autónoma, elaborado con fuente Banco de España:

- En el municipio de Murcia, la serie de “oficinas bancarias” pasa de 252 sucursales en 2019 a 187 en 2025, es decir, 65 menos en seis años, una caída del 25,8% según cálculo propio.

- En Cartagena, el descenso es de 111 a 76 oficinas entre 2019 y 2025, 35 menos, lo que equivale a una caída aproximada del 31,5%.

Incluso donde la cobertura territorial total mejora, las sucursales estables siguen cayendo en los principales núcleos urbanos.

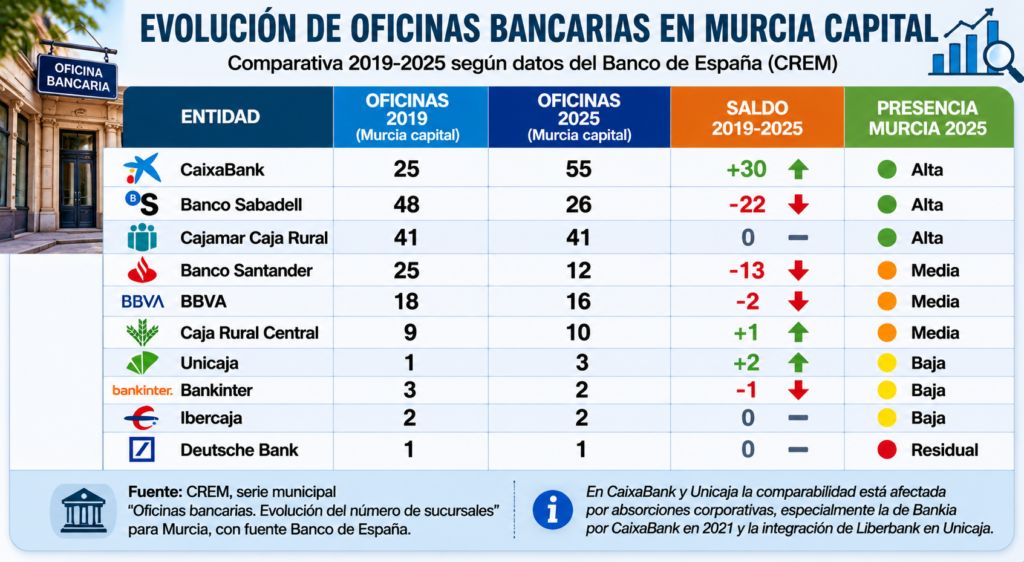

- La lectura crítica es evidente. Si se quitan los efectos de las fusiones, la pauta dominante no es de expansión, sino de retracción. Sabadell reduce de forma muy intensa su presencia en Murcia capital; Santander la recorta casi a la mitad; BBVA baja más moderadamente; y las cooperativas de crédito, en particular Cajamar y Caja Rural Central, aparecen como las que mejor sostienen una red física relativamente estable. En otras palabras: la banca comercial convencional ha cedido más territorio que el cooperativismo de crédito.